Secciones

Servicios

Destacamos

Pasta, leche, galletas, productos de limpieza e incluso de cuidado personal... solo hay que echar un vistazo a los lineales del supermercado para comprobar cómo las marcas blancas han ido ganando terreno y arrinconando a las de fabricante hasta incluso hacerlas desaparecer de los lineales en muchos casos.

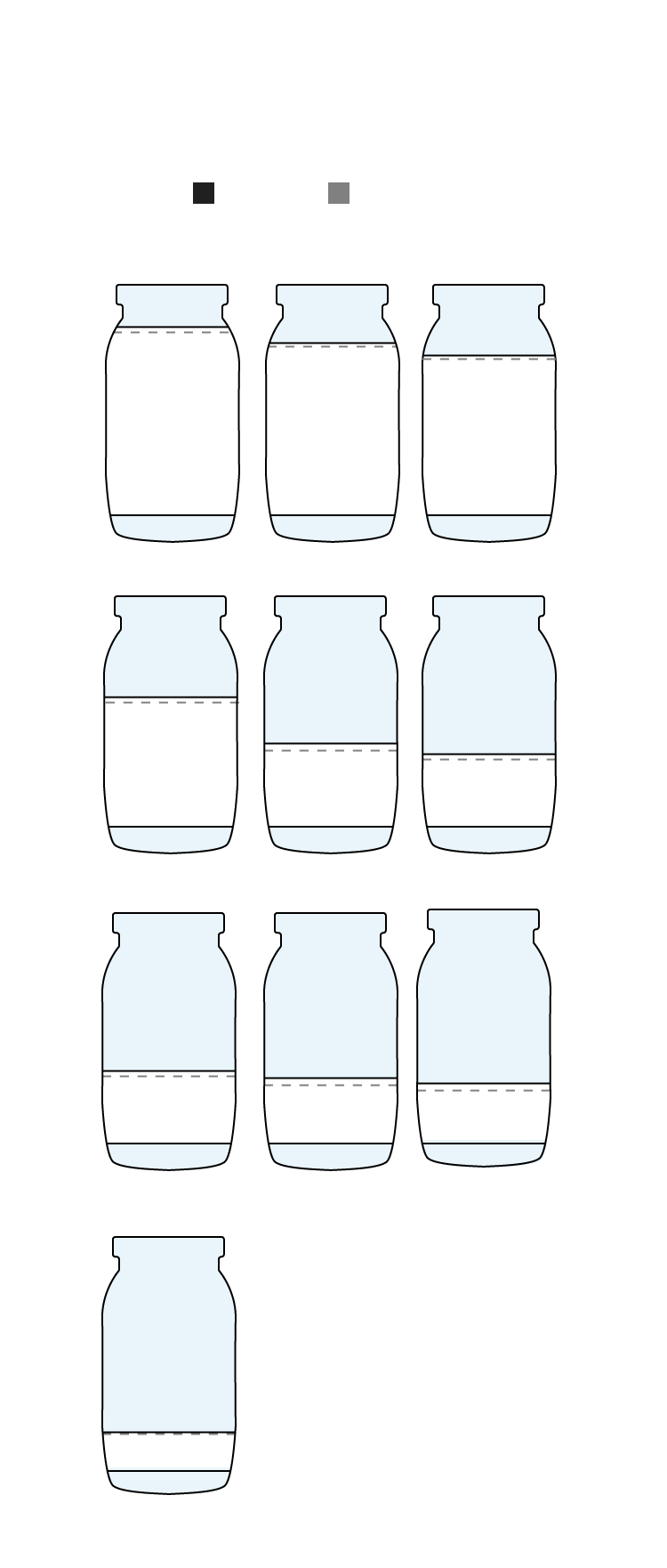

Según datos recopilados por Kantar Worldpanel, esa marca blanca, la propia del distribuidor, supuso el 43,7% de la cesta de la compra de los españoles el pasado año. Una cifra histórica que sitúa al país como el segundo de toda la zona euro, solo por detrás de Reino Unido, en peso de marca blanca y que llega tras un repunte de más de cinco puntos en solo dos ejercicios, desde el 38,5% que suponía en 2021, según un estudio de esta consultora especializada. Es más: un 21,3% de los consumidores –dos de cada diez– llenan todo el carro solo con este tipo de productos, desterrando por completo la marca de fabricante. Hace poco más de dos años, la cifra apenas alcanzaba el 17%.

Composición de la cesta de la compra de los españoles

2021

2022

2023

Solo marca de distribución

17,2%

19,5%

21,3%

Solo marca de fabricante

30,2%

29,1%

28,8%

Fabricante y distribución

52,6%

51,4%

49,8%

Evolución de la cuota en

valor (euros gastados) de

la marca blanca

48%

46%

44%

42%

2020

2021

2022

2023

Fuente: NIQ

Composición de la cesta de la compra de los españoles

2021

2022

2023

Solo marca de distribución

17,2%

19,5%

21,3%

Solo marca de fabricante

30,2%

29,1%

28,8%

Fabricante y distribución

52,6%

51,4%

49,8%

Evolución de la cuota en valor (euros gastados) de la marca blanca

48%

46%

44%

42%

2020

2021

2022

2023

Fuente: NIQ

Composición de la cesta de la compra de los españoles

2021

2022

2023

Solo marca de distribución

17,2%

19,5%

21,3%

Solo marca de fabricante

30,2%

29,1%

28,8%

Fabricante y distribución

52,6%

51,4%

49,8%

Evolución de la cuota en

valor (euros gastados) de

la marca blanca

48%

46%

44%

42%

2020

2021

2022

2023

Fuente: NIQ

Composición de la cesta de la compra de los españoles

2021

2022

2023

Solo marca de distribución

17,2%

19,5%

21,3%

Solo marca de fabricante

30,2%

29,1%

28,8%

Fabricante y distribución

52,6%

51,4%

49,8%

Evolución de la cuota en

valor (euros gastados) de

la marca blanca

48%

46%

44%

42%

2020

2021

2022

2023

Fuente: NIQ

Aunque los datos varían de un súper a otro y es difícil establecer una media fija, todos los estudios coinciden en el peso cada vez mayor de estos productos que, por lo general, presentan precios más asequibles, en un momento en el que los españoles han pasado de pagar unos 100 euros para llenar su cesta de la compra en 2019 a abonar 126 euros en 2023, según estimaciones de la consultora NIQ (antigua Nielsen).

+26 euros

Una compra de 100 euros en 2019 supone 126 euros en 2023

El actual ciclo inflacionista –que no vino acompañado de un incremento salarial paralelo– ha tenido mucho que ver en este boom por lo más barato. Y es que aunque el precio de los alimentos ha comenzado a moderarse, sigue estrujando el bolsillo de los consumidores con alzas del 7,4% en enero. Y todo tras atravesar un periodo en el que el IPC de esta categoría se mantuvo por encima del 10%durante 18 meses, entre marzo de 2022 y octubre de 2023.

Ese elevado coste también forma parte de las reivindicaciones del sector agrario, que ven cómo el precio de su producción en origen es mucho más baja, por lo que exigen una mayor transparencia en la formación de precios a lo largo de la cadena alimentaria, advirtiendo de que hay eslabones que sacan tajada de su posición. Y es que la distancia entre el precio en origen y de venta final sigue siendo abrumadora. Por ejemplo, el kilo de limones por el que ahora se paga 1,96 euros en el supermercado, presenta un precio en origen de apenas 0,20 euros. Y el ajo, que el agricultor vende a 1,18 euros, se dispara a 6,56 en los lineales, según el Índice de Precios en Origen y Destino de los Alimentos que mensualmente publica COAG (una de las tres organizaciones agrarias mayoritarias).

Francesc Rufas

Profesor de EAE Business School

En todo caso, en el súper y en la decisión del consumidor, no todo es cuestión de precios. Francesc Rufas, profesor de EAE Business School, explica que en la elección de la marca blanca «también tiene mucho que ver el propio interés de los distribuidores en colocar estos productos por el mayor margen aportado». «Ha habido, además, una mejora en la confianza de los consumidores en estas marcas después de probarlas y comprobar que, en la mayoría de los casos, son prácticamente equivalentes en calidad e imagen que las de fabricante».

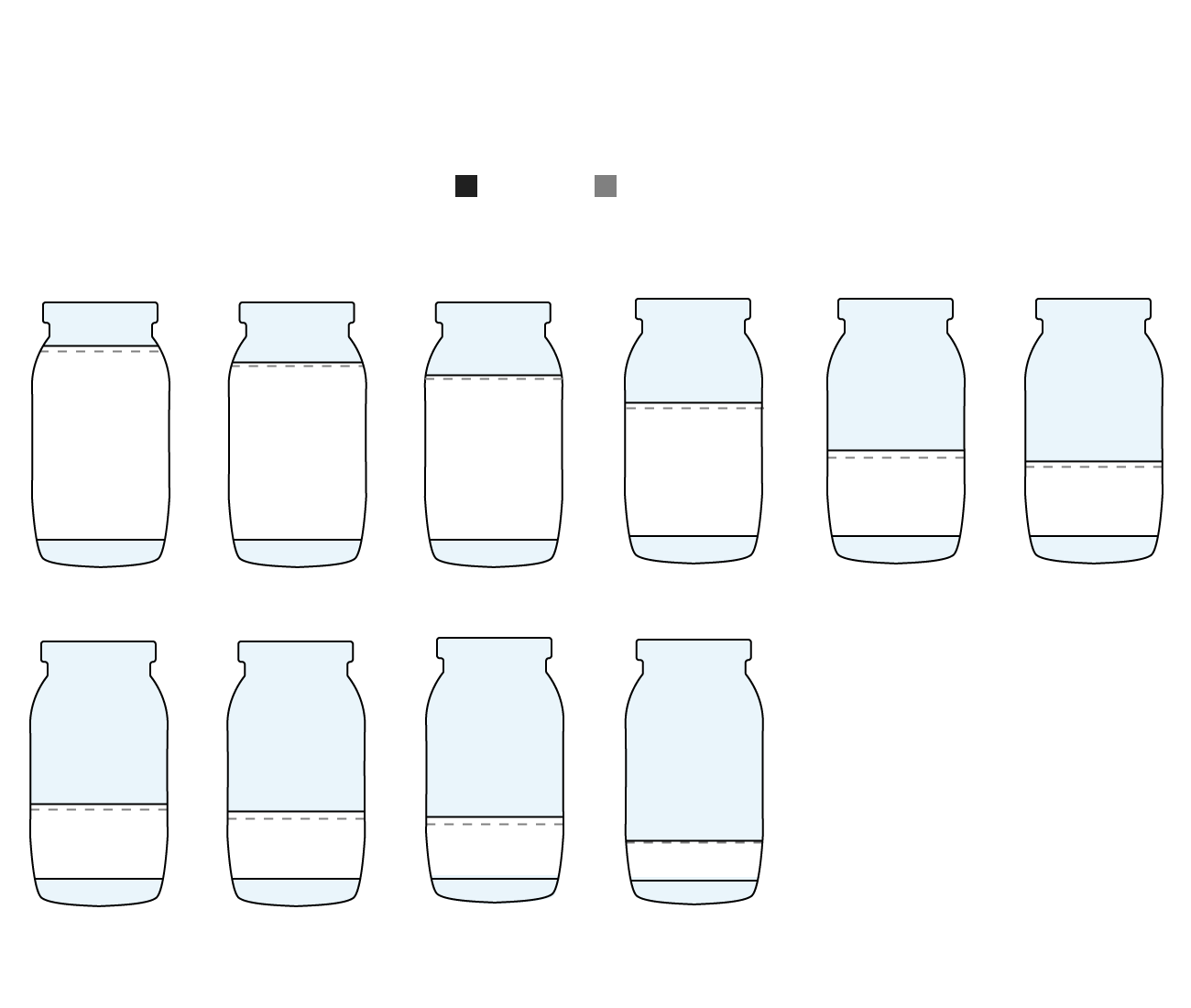

Los datos no dejan lugar a dudas. Por primera vez en la historia, todas las cadenas de distribución han elevado el peso de la marca blanca en sus ventas totales, alcanzando cuotas históricas que ya superan el 82% en Lidl, se acercan al 75% en Meracadona y rondan el 69% en Aldi, según Kantar.

Cuota de la marca blanca en cada supermercado

2023

2022

Lidl

Mercadona

Aldi

82,1%

74,8%

69,3%

79,9%

73,4%

68,7%

Dia

Consum

Ahorramas

56,2%

36,2%

54,2%

31,9%

33,2%

29,6%

Carrefour

Eroski

Alcampo

31,5%

28,7%

24,5%

29,6%

25,6%

21,5%

El Corte Inglés

15,3%

14,6%

Fuente: Kantar

Cuota de la marca blanca en cada supermercado

2023

2022

Lidl

Mercadona

Aldi

82,1%

74,8%

69,3%

79,9%

73,4%

68,7%

Dia

Consum

Ahorramas

56,2%

36,2%

54,2%

31,9%

33,2%

29,6%

Carrefour

Eroski

Alcampo

31,5%

28,7%

24,5%

29,6%

25,6%

21,5%

El Corte Inglés

15,3%

14,6%

Fuente: Kantar

Cuota de la marca blanca en cada supermercado

2023

2022

Lidl

Mercadona

Aldi

Dia

Consum

Ahorramas

82,1%

74,8%

69,3%

79,9%

56,2%

73,4%

68,7%

36,2%

54,2%

31,9%

33,2%

29,6%

El Corte Inglés

Carrefour

Eroski

Alcampo

31,5%

28,7%

24,5%

15,3%

29,6%

25,6%

21,5%

14,6%

Fuente: Kantar

Cuota de la marca blanca en cada supermercado

2023

2022

El Corte Inglés

Lidl

Mercadona

Aldi

Carrefour

Eroski

Alcampo

Dia

Consum

Ahorramas

82,1%

74,8%

69,3%

79,9%

56,2%

73,4%

68,7%

36,2%

54,2%

31,9%

31,5%

28,7%

24,5%

33,2%

15,3%

29,6%

29,6%

25,6%

21,5%

14,6%

Fuente: Kantar

La guerra de precios y de promociones para atraer al consumidor se nota sobre todo en productos de droguería y limpieza, donde la marca blanca alcanza un 60% de las ventas. En alimentación, es el 52%. «La sensación es que ahora tendemos a cierta normalidad, con un crecimiento más moderado en estos productos», explica César Valencoso, director de Consumer Insights de Kantar Worldpanel.

El peso de la marca

blanca por sectores

Droguería y limpieza 60%

Alimentación 52%

Perfumería e higiene 33%

Bebidas 23%

Fuente: NIQ

El peso de la marca

blanca por sectores

Droguería y limpieza 60%

Alimentación 52%

Perfumería e higiene 33%

Bebidas 23%

Fuente: NIQ

El peso de la marca

blanca por sectores

Droguería y limpieza 60%

Alimentación 52%

Perfumería e higiene 33%

Bebidas 23%

Fuente: NIQ

El peso de la marca

blanca por sectores

Droguería y limpieza 60%

Alimentación 52%

Perfumería e higiene 33%

Bebidas 23%

Fuente: NIQ

César Velencoso

Director de Consumer Insights de Kantar Worldpanel

Pese a esa previsión, la realidad es que la manera más sencilla que ha encontrado el consumidor para gastar menos en el súper no solo ha sido ser más selectivo con compras más pequeñas, sino también apostar por esa marca del distribuidor. Tanto es así, que la situación ha comenzado a tener otros efectos colaterales, como la caída de ventas de históricos como Danone o Bimbo, que incluso se han visto obligados a cerrar o reestructurar fábricas para mejorar costes y recuperar competitividad.

«Son dos empresas claramente perjudicadas por el auge de la marca blanca», explica el profesor Rufas. El problema es que algunas de estas empresas no quisieron entrar en el juego de precios, confiando en que los clientes se mantendrían leales al diferencial técnico de sus productos.

El ejemplo más claro se ha vivido en la gama de yogures básicos. «En el momento en el que las marcas blancas han alcanzado ventajas técnicas y cualitativas parecidas a las más altas de estas compañías, su cuota ha bajado, con el agravante de que su menor dimensión ya no les permite competir en precio con el distribuidor», apuntan los expertos.

Ante esta situación, todo apunta a un recrudecimiento de la guerra de precios en la que cadenas como Carrefour han tomado la delantera, con el reciente anuncio de una bajada en 500 productos de su marca propia en 2024. «Saben que la mayor demanda permite apretar a los fabricantes de marcas blancas, para que sacrifiquen parte del margen y rebajen aún más los precios», indican los expertos.

Se espera que otros copien el movimiento, sobre todo en los denominados productos de alta memoria, aquellos de mayor rotación, los más demandados y donde más se compara entre un súper y otro. «Los consumidores pensamos que si esos productos de compra frecuente tienen mejor precio, todo lo tiene, aunque muchas veces no sea así» advierte Francesc Rufas.

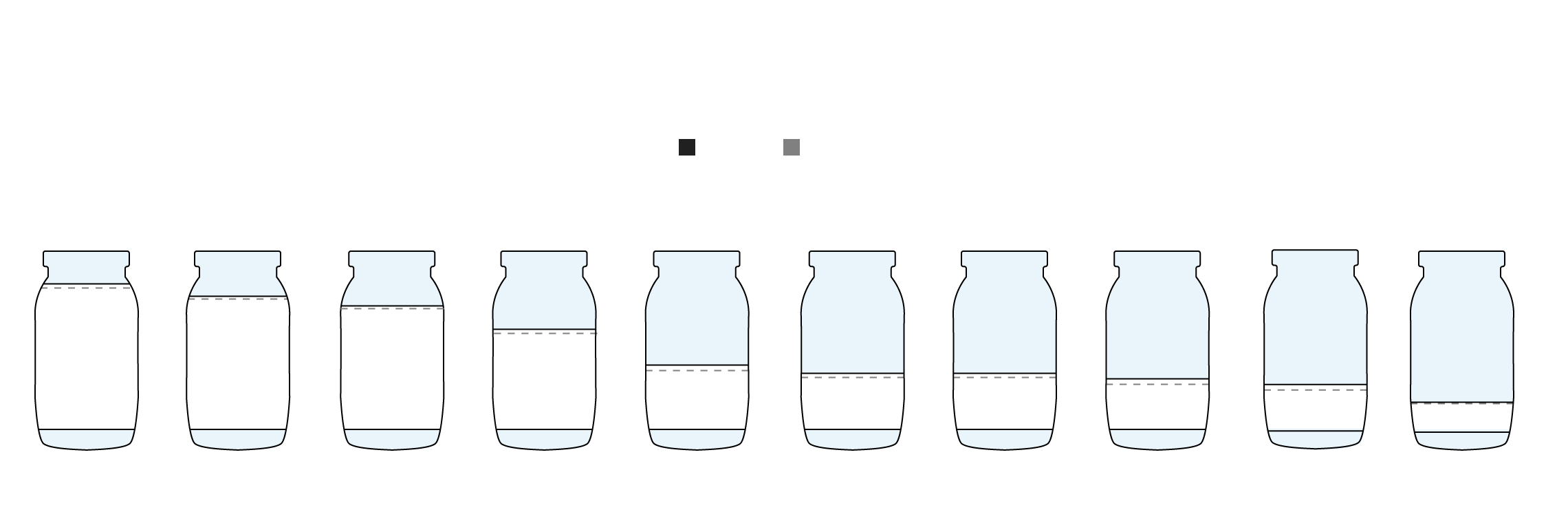

El cambo de hábitos del consumidor

Ajuste 17,2%

Cestas pequeñas cuyo propósito es una reposición parcial que no puede esperar a una compra planificada. Compras de urgencia, consumo inmediato.

Frescos 14,4%

Compras centradas en carnes, pescados, embutidos y pan, compradas en tiendas más pequeñas.

Stock refrigerado 13,4%

Compras semanales para reponer productos en su mayoría refrigerados.

Droguería 8,7%

Compras centradas en productos de droguería.

Stock duraderos 7,6%

Compras semanales para stockaje mayoritariamente de productor duraderos.

Frutas y verduras 10,2%

Compras centradas en frutas y verduras, compradas en las tiendas más pequeñas.

Frescos completa 6,3%

Compras destinadas a productos frescos, en gran parte en establecimientos grandes.

Acaparamiento 4,8%

Cestas grandes, compras de carga y despensa.

Fuente: ‘El mercado del gran consumo en España 2023’ (NIQ y GFK)

El cambio de hábitos

del consumidor

Ajuste 17,2%

Cestas pequeñas cuyo propósito es una reposición parcial que no puede esperar a una compra planificada. Compras de urgencia, consumo inmediato.

Ajuste 17,2%

Frescos 14,4%

Compras centradas en carnes, pescados, embutidos y pan, compradas en tiendas más pequeñas.

Ajuste 17,2%

Stock refrigerado 13,4%

Frescos 14,4%

Compras semanales para reponer productos en su mayoría refrigerados.

Ajuste 17,2%

Stock refrigerado 13,4%

Droguería 8,7%

Frescos 14,4%

Compras centradas en productos de droguería.

Ajuste 17,2%

Stock refrigerado 13,4%

Droguería 8,7%

Frescos 14,4%

Stock duraderos 7,6%

Compras semanales para stockaje mayoritariamente de productor duraderos.

Ajuste 17,2%

Stock refrigerado 13,4%

Frutas y verduras 10,2%

Droguería 8,7%

Frescos completa 6,3%

Frescos 14,4%

Stock duraderos 7,6%

Compras centradas en frutas y verduras, compradas en las tiendas más pequeñas.

Ajuste 17,2%

Stock refrigerado 13,4%

Frutas y verduras 10,2%

Droguería 8,7%

Frescos completa 6,3%

Frescos 14,4%

Stock duraderos 7,6%

Compras destinadas a productos frescos, en gran parte en establecimientos grandes.

Ajuste 17,2%

Stock refrigerado 13,4%

Frutas y verduras 10,2%

Droguería 8,7%

Frescos completa 6,3%

Frescos 14,4%

Acapara- miento 4,8%

Stock duraderos 7,6%

Fuente: ‘El mercado del gran consumo en España 2023’ (NIQ y GFK)

Cestas grandes, compras de carga y despensa.

El cambio de hábitos

del consumidor

Ajuste 17,2%

Cestas pequeñas cuyo propósito es una reposición parcial que no puede esperar a una compra planificada. Compras de urgencia, consumo inmediato.

Frescos 14,4%

Compras centradas en carnes, pescados, embutidos y pan, compradas en tiendas más pequeñas.

Stock refrigerado 13,4%

Frutas y verduras 10,2%

Compras semanales para reponer productos en su mayoría refrigerados.

Compras centradas en frutas y verduras, compradas en las tiendas más pequeñas.

Droguería 8,7%

Frescos completa 6,3%

Compras destinadas a productos frescos, en gran parte en establecimientos grandes.

Compras centradas en productos de droguería.

Stock duraderos 7,6%

Acaparamiento 4,8%

Compras semanales para stockaje mayoritariamente de productor duraderos.

Cestas grandes, compras de carga y despensa.

Fuente: ‘El mercado del gran consumo en España 2023’ (NIQ y GFK)

El cambio de hábitos

del consumidor

Ajuste 17,2%

Stock refrigerado 13,4%

Frutas y verduras 10,2%

Cestas pequeñas cuyo propósito es una reposición parcial que no puede esperar a una compra planificada. Compras de urgencia, consumo inmediato.

Compras semanales para reponer productos en su mayoría refrigerados.

Compras centradas en frutas y verduras, compradas en las tiendas más pequeñas.

Droguería 8,7%

Frescos completa 6,3%

Compras destinadas a productos frescos, en gran parte en establecimientos grandes.

Compras centradas en productos de droguería.

Frescos 14,4%

Compras centradas en carnes, pescados, embutidos y pan, compradas en tiendas más pequeñas.

Stock duraderos 7,6%

Acaparamiento 4,8%

Compras semanales para stockaje mayoritariamente de productor duraderos.

Cestas grandes, compras de carga y despensa.

Fuente: ‘El mercado del gran consumo en España 2023’ (NIQ y GFK)

Tener un mayor impacto sobre los hábitos del consumidor es clave para las marcas, en un momento en el que la subida de precios ha provocado un cambio radical en la forma de comprar. De hecho, las denominadas 'cestas de ajuste' -compras de urgencia, para reponer algo inmediato- ya suponen el 34,6% de los actos de compra de los españoles, tras crecer en 2023 al mayor ritmo en dos años. Por el contrario, bajan las de frescos y las cestas de acaparamiento -compras para llenar la despensa-, que apenas tienen un peso ya del 4,8%, según un estudio de NIQ.

«La inflación remite y la población respira con un poco menos de agobio. Pero las familias siguen viviendo la inflación en su día a día, por lo que no hay razones para decir adiós a la contención», señala Antonieta Martín desde la consultora GfK. Es decir, los distribuidores tendrán que presionar si quieren ganar en clientes y, sobre todo, volumen de venta. Ya se ha visto en movimientos como el acometido por Carrefour, que este año ha dejado de vender productos de Pepsico por su «subida inaceptable» de precios.

Sara I. Belled

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Alfonso Torices (texto) | Madrid y Clara Privé (gráficos) | Santander

Sergio Martínez | Logroño

Sara I. Belled, Clara Privé y Lourdes Pérez

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.