Secciones

Servicios

Destacamos

En apenas una década, el tiempo que ha transcurrido entre la anterior gran recesión y la actual crisis de precios, los hogares y empresas se han despojado de 120.000 millones de euros de su deuda hipotecaria. Un 20% de su deuda. Los estragos de ... la gran recesión, que dejó por el camino familias al borde de la quiebra, impagos generalizados y desahucios, siguen resonando hasta tal punto en las cabezas de los españoles, que ahora ni se endeudan en la misma proporción ni la banca concede créditos con tanta manga ancha como hacían antes. Ese es precisamente el argumento del Ministerio de Economía, liderado por Nadia Calviño, y las entidades para defender un plan de ayudas hipotecarias que, aunque necesario, no se enfrenta al mismo «riesgo» que la economía vivió hace apenas diez años. «La situación es hoy muy distinta», insisten fuentes gubernamentales.

Los ciudadanos han aprendido bien la lección que les dio una crisis inmobiliaria sin parangón. Y existen varias estadísticas que apuntan a esta nueva realidad. La más relevante –a pesar de la creencia social generalizada– es que los españoles no están tan hipotecados como sus vecinos europeos. De todas las viviendas levantadas por todo el país, aproximadamente un 28% se encuentra hipotecado. Es decir, sus propietarios siguen pagando el préstamo que pidieron en su momento para financiarlas, según el último dato actualizado de la OCDE.

Esa proporción es similar a la de otras grandes economías, como la de Reino Unido, donde sobre un tercio de las viviendas pesa una hipoteca, al igual que ocurre en Portugal;es casi idéntica la realidad por la que se atraviesa en Irlanda o Luxemburgo. Y solo es inferior a la de países como Alemania, donde un 17% de los inmuebles siguen hipotecados;o Francia, con un 22%.

En lo que sí difiere España frente a sus socios europeos es en el porcentaje de viviendas en alquiler (una de cada cuatro) frente a parques de arrendamiento que superan claramente el 50% de los inmuebles, como en Alemania, Austria o Dinamarca.

La drástica reducción de la deuda hipotecaria de la última década responde «al volumen de amortizaciones que se han acelerado en los últimos meses», según explica Carles Solé, coordinador de formalización hipotecaria de Tecnotramit. A su juicio, «el ahorro acumulado en los últimos años se ha aprovechado para poder atender las deudas y ponerse más al día entre una buena parte de los ciudadanos».

El papel que han tomado las amortizaciones (en la práctica, quitarse más deuda hipotecaria de encima de la que corresponde por las cuotas mensuales, sobre todo a final de cada año) explica la caída de la deuda de las familias. Tan relevantes son este tipo de movimientos, que suelen hacerlo quienes han conseguido acumular ahorros a lo largo de un año para reducir cuota o, en su caso, el plazo de la hipoteca, que entre las medidas aprobadas por el Gobierno esta semana para amortiguar la subida del euríbor se encuentra la eliminación de las comisiones por 'amortización anticipada' durante 2023. Es decir, que quien reduzca buena parte de su deuda o directamente se quite su préstamo de encima no tendrá que pagar al banco la correspondiente comisión, que suele situarse entre un 0,25% y un 0,5% del capital. Eso es una media de entre 250 y 500 euros por liquidar el crédito inmobiliario.

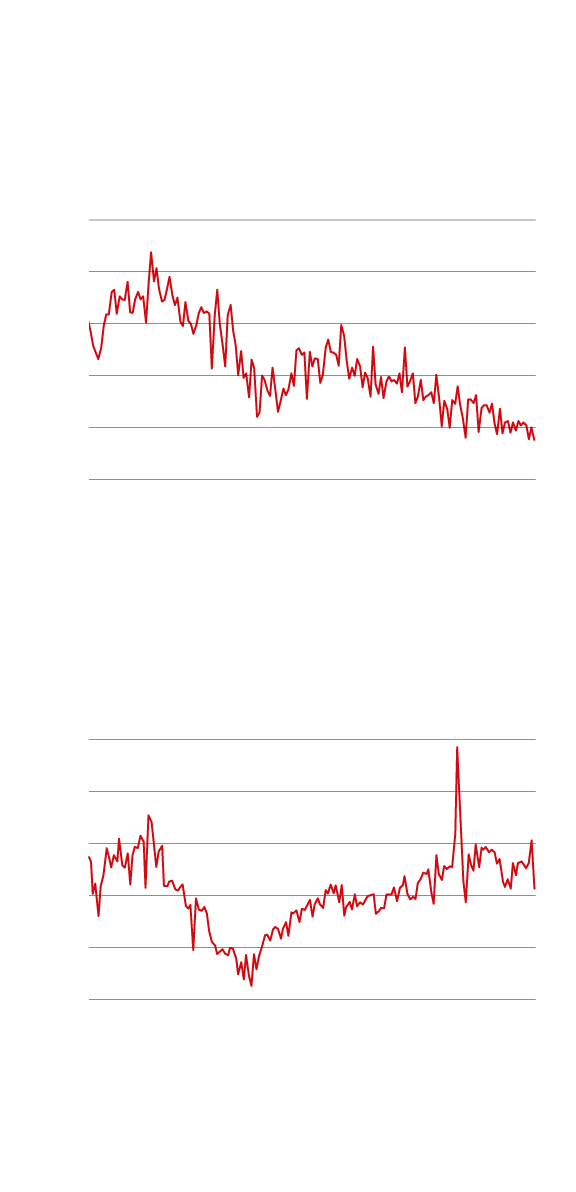

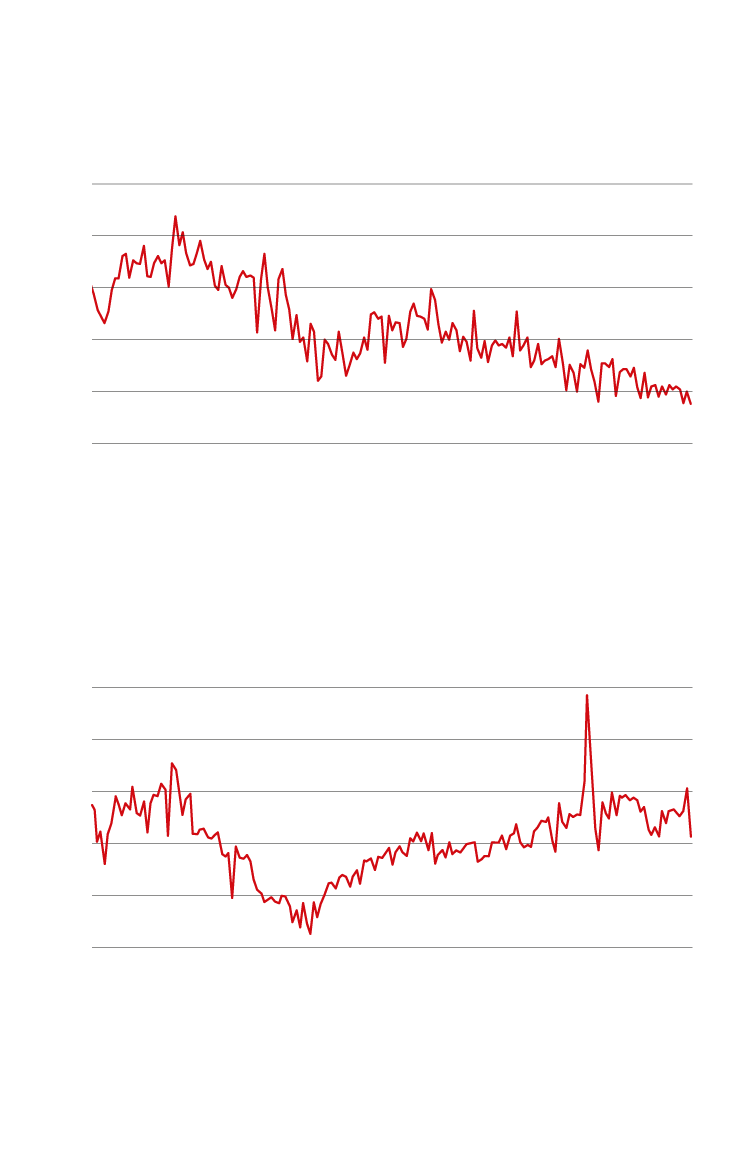

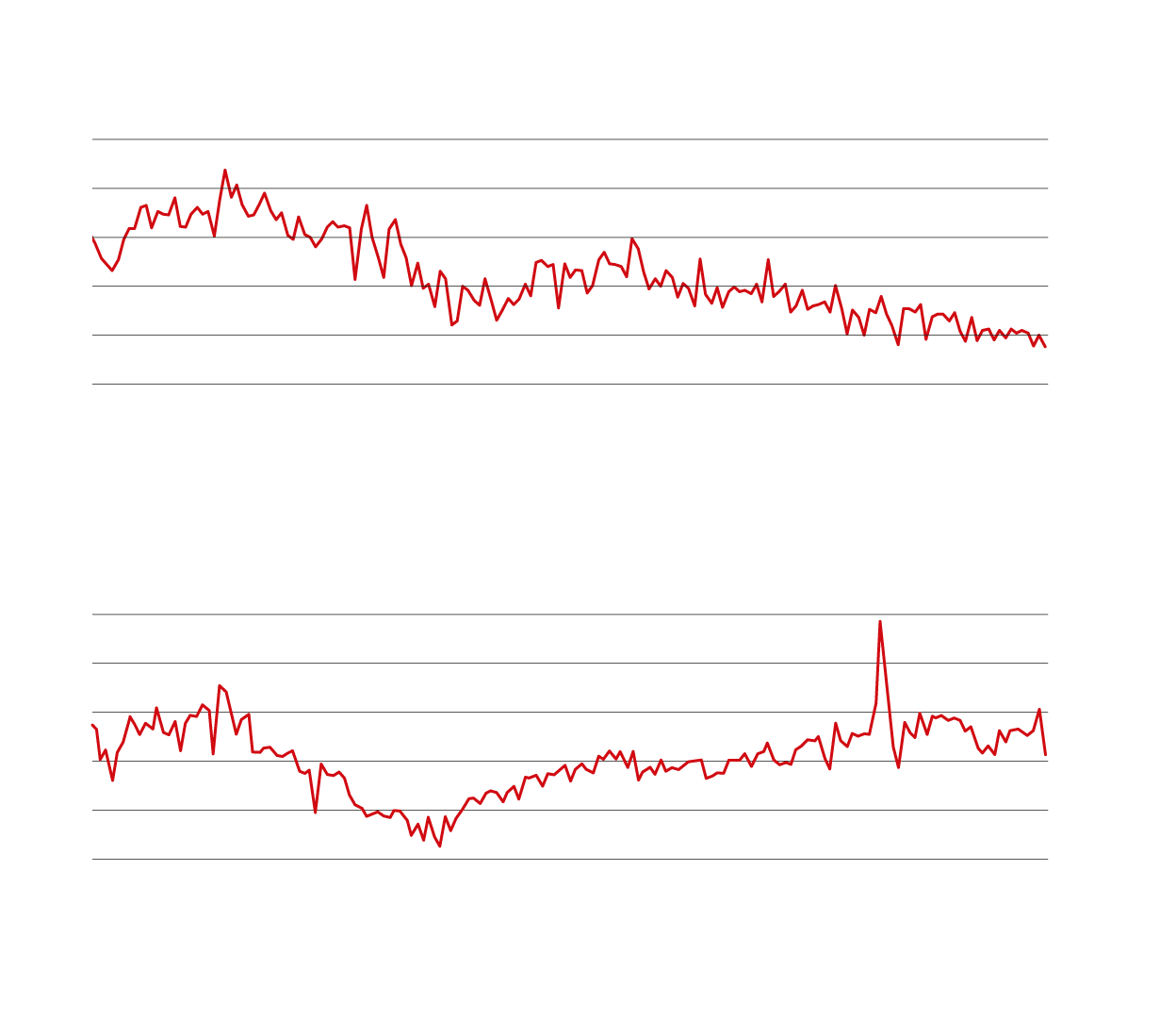

Cuantía de la hipoteca que conceden los bancos sobre el valor de tasación (%)

85%

82%

79%

76%

73%

72,3%

70%

Sep 08

Sep 22

Compraventas realizadas con

financiación (%)

75%

65%

55%

45%

46,3%

35%

25%

Sep 08

Sep 22

Á.S.

Fuente: Consejo General del Notariado

Cuantía de la hipoteca que conceden los bancos sobre el valor de tasación (%)

85%

82%

79%

76%

73%

72,3%

70%

Sep 08

Sep 22

Compraventas realizadas con financiación (%)

75%

65%

55%

45%

46,3%

35%

25%

Sep 08

Sep 22

Á.S.

Fuente: Consejo General del Notariado

Cuantía de la hipoteca que conceden los bancos sobre el valor de tasación (%)

85%

82%

79%

76%

73%

72,3%

70%

Sep 08

Sep 22

Compraventas realizadas con financiación (%)

75%

65%

55%

45%

46,3%

35%

25%

Sep 08

Sep 22

Á.S.

Fuente: Consejo General del Notariado

Pero si el pasado está plagado de sacos que van cayendo del globo para conseguir que remonte el vuelo, el futuro pasa por una radiografía similar en el mercado bancario: hipotecas cada vez más restringidas con una financiación que está lejos de superar el 100% del valor del inmueble, como ocurría durante la burbuja inmobiliaria; concesión de préstamos a perfiles más que solventes y una menor petición de fondos para financiarse.

Los ciudadanos no piden al banco tanto dinero para hipotecarse como lo hacían hasta antes de la anterior crisis. En septiembre, un 46% de las operaciones de compraventa fueron financiadas, según el Consejo del Notariado. Es decir, más de la mitad se compraron a tocateja, sin pedir un crédito al banco, con el dinero contante y sonante.

Entre quienes sí se hipotecan, son mucho más conscientes de la realidad que pueden asumir. Los golpes financieros del pasado se lo recuerdan constantemente. «Muchos no pueden permitirse una vivienda por la disparidad entre salarios y precios y coste de la hipoteca», sostiene Patricia Suárez, presidenta de la Asociación Usuarios Financieros (Asufin). Hay dos cifras clave en este sentido:la banca raramente financia préstamos que supongan más de un 30% de los ingresos de un hogary, a la vez, no conceden más de un 72% del valor de tasación del inmueble. Desde el punto de vista práctico, una familia con una renta de 3.000 euros al mes podrá acceder a una hipoteca máxima de 300.000euros; y el valor de esa vivienda no superará los 380.000.

En el peor momento de la anterior crisis, casi el 70% de las casas que se compraban en aquel momento se adquirían sin necesidad de pedir dinero al banco. La explicación reside en que ese tipo de compradores se ha ido consolidando en los últimos años.

¿Quiénes son? Por una parte, «se trata de inversores, grandes o pequeños», indica Antonio Pedraza, presidente de la Comisión Financiera del Consejo General de Economistas. «Cuando no te pagan nada por un depósito o la Bolsa pasa por un momento de riesgos, los ahorradores optan por invertir en vivienda, porque, además, ese activo aguanta muy bien la elevada inflación», defiende Pedraza. Este experto calcula que la rentabilidad bruta de la inversión inmobiliaria puede alcanzar el 9%, entre la revalorización y lo que se obtiene por el alquiler. Un porcentaje muy lejano al de otros muchos activos.

Pero también hay otros compradores que no necesitan financiación: los grandes inversores que tienen una alta solvencia y que encuentran verdaderas oportunidades en el mercado sin necesidad de esperar a la aprobación de un crédito. Entre ellos se encuentran una buena parte de extranjeros, que también apuestan por adquirir inmuebles.

Sin olvidar de todas las viviendas que siguen transmitiéndose vía herencias o donaciones y que, por tanto, no precisan hipotecas. De las 120.000 transmitidas en España en septiembre (dato del INE), 91.000 fueron compraventas, 25.000 herencias y 2.500 donaciones familiares.

Atrás quedaron los años de la fiesta inmobiliaria en la que los bancos concedían hipotecas para pagar la vivienda, pero también para amueblar la casa, pagar una reforma y hasta comprar un coche o irse de viaje... La burbuja estalló con tal impacto que la banca aplica ahora nuevas condiciones para evitar aquella fiesta financiera, sobre la que mucho después advirtieron todas las autoridades y reguladores del sector.

Adentrarse en una hipoteca es «mucho más limitado» que antes, tal y como explica Patricia Suárez, de Asufin. La población se encuentra más sensibilizada a no tomar riesgos hipotecarios, «pero también es algo forzoso», admite esta experta.

Desde hace ya varios años, la política de concesión de la banca se han transformado por completo. «Ahora estudian más los riesgos, pero también porque muchos, especialmente los más jóvenes, no pueden permitirse tener una vivienda en propiedad», según Asufin. Por una parte, por la propia evolución de precios del mercado inmobilario, que no ha parado de crecer;y, por otro lado, porque los menores de 35 años están viéndose casi expulsados de este mercado. Hace 20 años siete de cada diez jóvenes tenía una vivienda en propiedad y ahora representan tres de cada diez.

«Mientras el empleo no caiga, no hay crisis en el mercado inmobiliario», apunta Juan Fernández Aceytuno, consejero delegado de Sociedad de Tasación. El comodín con el que juega el sector es que la demanda es muy solvente, con perfiles de cambios de casa, sueldos estables o directamente de inversores.

Cuando algún ciudadano se acerca a una oficina bancaria para pedir una hipoteca, las condiciones no son flexibles. Por ejemplo, antes bastaba una nómina para acceder a la financiación;ahora son necesarias dos nóminas e incluso en muchas operaciones las entidades exigen un avalista, lo que dificulta aún más el acceso.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.