Secciones

Servicios

Destacamos

Los bancos admiten que la brecha tecnológica entre sus clientes más habituados a utilizar sus servicios digitales y los que siguen operando en sus oficinas se ha agravado tras la crisis sanitaria del coronavirus. El confinamiento, en un primer término, y las continuas restricciones posteriores ... han ampliado las posibilidades que las entidades ofrecen a los ciudadanos para que no tengan que acudir a las sucursales. Pero aún hay muchos –y singularmente los de mayor edad– para los que esas competencias digitales constituyen un desafío y que se ven relegados por horarios limitados, las presencia restringida en la oficina y el llamamiento a que utilicen internet, las aplicaciones móviles o la banca telefónica. Herramientas que no todos son capaces de usar con destreza. Y menos aún cuando se trata de su dinero. En ese caso, los nervios se agudizan.

Las quejas de los últimos años han aflorado en una iniciativa, la de Carlos San Juan. Este valenciano de 78 años ha removido a las entidades a través de su campaña 'Soy mayor, no idiota'. Con medio millón de firmas en internet, plasma la vulnerabilidad que sienten muchos mayores al acudir a un banco. A 'su' banco. Aunque sea el de toda la vida. Donde las máquinas sustituyen el trato humano que los usuarios menos hábiles ante la digitalización precisan para manejar sus finanzas.

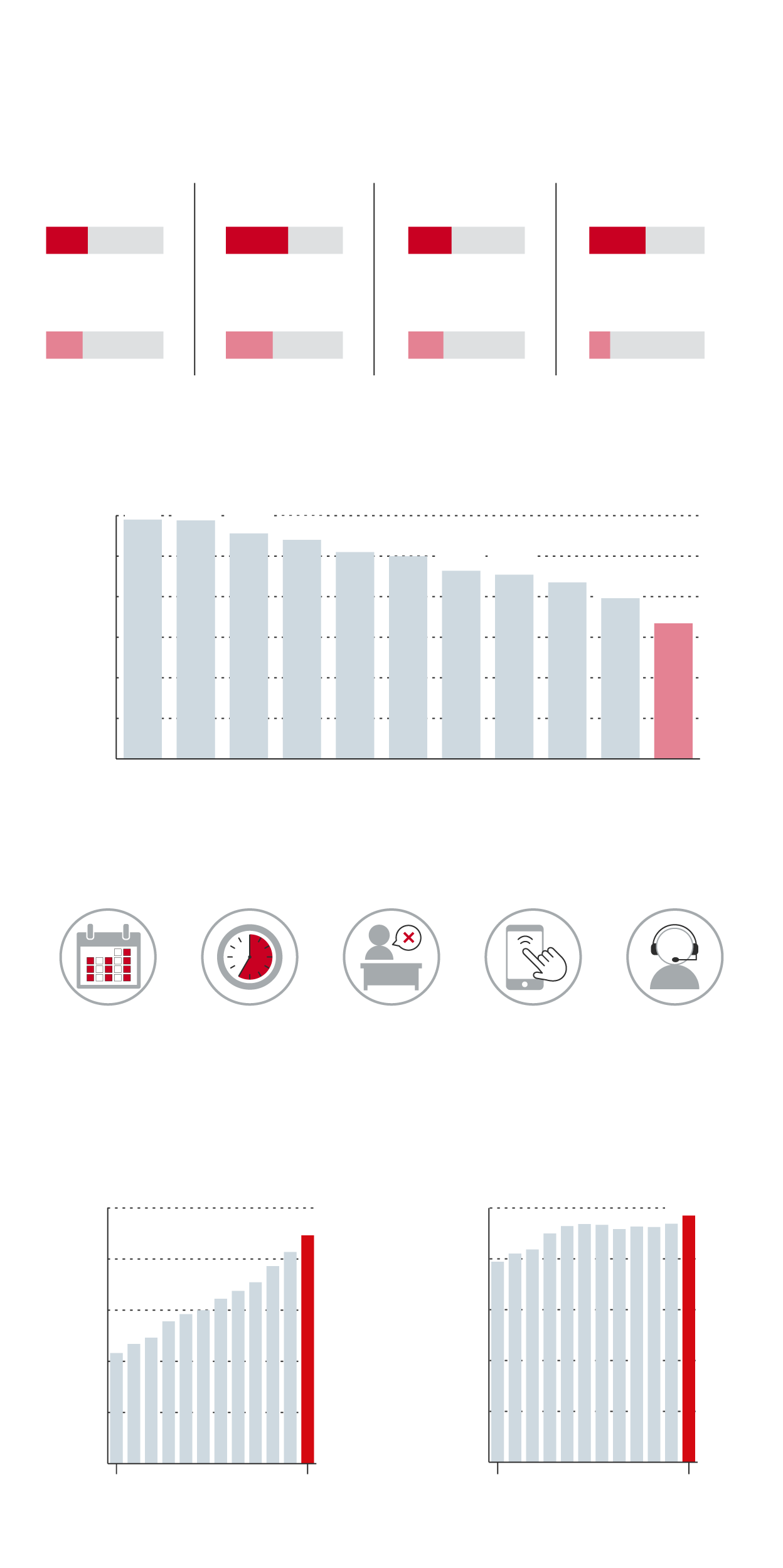

La vicepresidenta económica, Nadia Calviño, ha dado un plazo de un mes al sector para que revise sus estrategias y garantice la inclusión financiera de los mayores. Aunque no son los únicos 'apartados' digitales de la banca. En términos generales, uno de cada tres usuarios no es cliente digital, esto es, que haya operado por algún canal tecnológico con su entidad al menos en los tres últimos meses, según apuntan fuentes del propio sector. Los registros de informes como el de Funcas lo corroboran: un 33,4% de los usuarios fue ajeno a la banca digital en 2020. La cifra es casi la mitad de la de hace una década, pero en cualquier caso elevada para el conjunto de clientes.

El problema es aún mayor entre determinados colectivos sociales:en las mujeres, la exclusión financiera supera el 35% y entre los mayores de 64 años, el 53%; por zona de residencia, en el ámbito rural rebasa el 37% frente al 30% de las ciudades;y se ceba con los hogares con ingresos bajos, donde casi la mitad no operan por internet con su entidad financiera, frente a quienes tienen altas rentas, entre quienes los excluidos tecnológicos representan un 18% del total.

En este contexto, y con la petición del Gobierno para que revisen sus estrategias de atención al cliente en pocas semanas, las entidades han acabado por admitir que existe un problema y que han de revisar su estrategia y garantizar la inclusión financiera de las personas mayores. «En cierta medida quizá hemos infravalorado el impacto que tenía en los colectivos más vulnerables, como la gente mayor», indica una fuente del sector. Por eso, todos los bancos van a adoptar nuevas medidas para atender este problema;en muchos casos puede tratarse de reforzar las ya habilitadas en los últimos meses.

La banca digital y los clientes en España

Radiografía del cliente apartado de la banca digital (sobre el total de cada grupo)

Por sexo

Por edad

Mujeres

≥ 64

35,5%

53,1%

Hombres

De 45 a 63

31%

40%

Por residencia

Por ingresos

Rural

(<10.000 hab.)

Bajo

(900-1.600 €/mes)

37%

48,8%

Altos

(> 2.500 €/mes)

Urbana

30%

18%

Usuarios ajenos al uso de la banca digital (en %)

60

50

33,4

40

30

20

10

0

2010

2020

Servicios bancarios con limitaciones

Apertura parcial de sucursal (por días, semanas...)

Horarios restringidos de acceso

Limitación de operaciones en ventanilla

Obligación

de uso de las aplicaciones

Atención con asesores virtuales

Habitantes por oficina

2.500

2.232

2.000

1.500

1.000

500

0

2010

2021

Habitantes por cajero automático

970

1.000

800

600

400

200

0

2010

2021

Fuente: Funcas, Banco de España, INE y estimación de ASUFIN

GRÁFICO

LIDIA CARVAJAL

La banca digital y los clientes en España

Radiografía del cliente apartado de la banca digital (sobre el total de cada grupo)

Por sexo

Por edad

Por residencia

Por ingresos

Rural

(<10.000 hab.)

Bajo

(900 - 1.600 €/mes)

Mujeres

≥ 64

35,5%

53,1%

37%

48,8%

Altos

(> 2.500 €/mes)

Hombres

De 45 a 63

Urbana

31%

40%

30%

18%

Usuarios ajenos al uso de la banca digital (en %)

58,8

59

60

55,6

54,0

51,0

50,0

50

46,4

45,4

43,5

39,6

40

33,4

30

20

10

0

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Servicios bancarios con limitaciones

Apertura parcial de sucursal (por días, semanas...)

Horarios restringidos de acceso

Limitación de operaciones en ventanilla

Obligación

de uso de las aplicaciones

Atención con asesores virtuales

Habitantes por oficina

Habitantes por cajero automático

970

1.000

2.500

2.232

800

2.000

600

1.500

400

1.000

200

500

0

0

2010

2021

2010

2021

GRÁFICO LIDIA CARVAJAL

Fuente: Funcas, Banco de España, INE y estimación de ASUFIN

Pero otra fuente bancaria aclara que el futuro de las entidades financieras no pasará por reabrir más oficinas, sino por avanzar en la tecnología. «No se trata de dar marcha atrás a la digitalización, sino de ajustarla para que nadie se quede fuera», explican esas fuentes.

¿Y qué es lo que está replanteándose la banca para atender la demanda de sus clientes menos habituados a usar internet si no va a abrir más oficinas? Las firmas de AEB y CECA ya trabajan en varios planes de actuación, que presentarán en pocos días, y cuyas medidas pasan por una atención más personal, una tecnología más fácil de usar o formación a empleados, entre otras.

Por una parte, las entidades incidirán en iniciativas para mejorar la asistencia personal de los mayores, con un trato diferenciado para este colectivo. Lo pueden hacer, por ejemplo, a través de consejeros 'senior', una figura específica para ayudarles y aconsejarles en la operativa que hasta hace pocos años realizaban en ventanilla a cualquier hora del día y sin restricciones. Además, las entidades plantean cómo mejorar la formación de parte de sus propios empleados para que en las oficinas conozcan más de cerca la atención específica que requieren los clientes excluidos.

Por otra parte, las corporaciones financieras están analizando medidas relacionadas con la adaptación de los actuales canales tecnológicos (aplicaciones) a los mayores u otros clientes. Es decir, podrían modificar sus 'app' o encauzarlas hacia estos ciudadanos para que, por ejemplo, tengan unos menús de utilización mucho más ágiles, sencillos e intuitivos de utilizar; o mejorando la accesibilidad de los cajeros automáticos. Aunque en este caso, desde la banca subrayan que en los últimos años estos terminales han avanzado en cuanto a la facilidad de su uso.

Otro pilar del plan está relacionado con la educación financiera de los propios clientes. Insiste el sector en que es necesario mejorar la formación de los clientes, como ya se hizo durante de la pandemia, para que tengan un acceso ágil a sus aplicaciones y puedan valorar determinados riesgos habituales de las 'web', por ejemplo. De hecho, en muchas ocasiones se llega a acuerdos con los ayuntamientos para dar formación no solo de conocimientos bancarios, sino también de internet y digitalización.

Y, por último, insisten en sustituir el cierre de sucursales con el mantenimiento de ese contacto presencial a través de medidas como los ofibuses, que ya tienen desplegados varias entidades financieras,o el servicio de retirada de efectivo en determinados comercios ('cash back'). Se trata de «llegar a todos los canales» para que la España rural, donde la clausura de sucursales es incesante, no se vea desprovista de un banco o de los servicios habituales que ofrece, indican fuentes del sector.

En cualquier caso, las entidades también reiteran que la exclusión digital no es un problema exclusivo de la banca, sino que afecta a todas las actividades, desde muchas empresas hasta la Administración Pública.

La presidenta de Banco Santander, Ana Botín, recordaba esta semana que Santander cubre el 97% de la población en España a través de su red de oficinas y de sucursales de Correos. En este último caso, se trata de un acuerdo entre ambas compañías por el que la entidad ofrece servicios de retirada e ingreso de efectivo en los 4.675 puntos de atención al ciudadano de Correos (2.393 oficinas y 2.282 puntos de atención rural) y para llevar dinero a cualquier domicilio de España mediante los carteros. «Estamos mirando nuevas acciones, ahora tenemos a personas en las oficinas que dan prioridad a las personas mayores, a los que queremos dar preferencia», indicó Botín en la presentación de resultados anuales del grupo.

Por su parte, CaixaBank detallaba recientemente que las oficinas móviles de la entidad han prestado servicio durante 2021 en 426 municipios de la España rural, de los cuales un 77% están considerados en riesgo de exclusión financiera; allí residen unos 250.000 habitantes.

También el consejero delegado de BBVA, Onur Genç, remarcaba que la red de agentes financieros es una parte de la cobertura y el servicio al cliente que presta el banco, por lo que seguirá desplegándose en las zonas donde sea necesario. Ahora cuenta con unos 400 agentes.

Los clientes de la banca protestan, se quejan y hasta discuten por la ausencia de muchos servicios presenciales en las oficinas de sus entidades. Pero poco más. Ahí se queda esa insatisfacción. En la pataleta. Porque los datos del Servicio de Reclamaciones del Banco de España son elocuentes en esta cuestión:durante 2021 apenas llegaron a este mecanismo 116 reclamaciones relacionadas con el servicio de caja.

Pero de ellas, solamente 25 están relacionadas con el horario de prestación del servicio, lo más vinculado a la falta de atención presencial, según las estadísticas actualizadas del Banco de España. El Servicio de Reclamaciones recibió en 2020 –según la última memoria disponible– unas 21.320 reclamaciones y 46.884 quejas, una gran parte por cuestiones de hipotecas y tarjetas.

Nadie puede negar que existe un descontento social. «Pero por ahora no se ha traducido en un aumento de las reclamaciones oficiales», apuntan fuentes del sector. Esta divergencia se explica porque el proceso para interponer una queja ante el Banco de España es largo.

Antes de llegar al supervisor hay que contar con el 'no' de la oficina bancaria; el 'no' del servicio de atención al cliente del banco;y ya en ese caso se puede acudir al Banco de España, cuyos informes no son vinculantes para las entidades financieras. «En cualquier caso, se espera un alza de este tipo de reclamaciones con el paso del tiempo», indican estas mismas fuentes.

Como explica Patricia Suárez, presidenta de Asufin, «insatisfacción, resignación y cabreo hay mucho, y, por cierto, desde hace tiempo». Considera que no debemos limitarnos a «circunscribir el problema al colectivo de personas mayores o a la población de la España vaciada, que aun siendo la parte más visible y, si me permite, dramática, muchas veces resulta incompleta».

Patricia Suárez sostiene que «todos y cada uno de nosotros hemos sufrido de manera puntual o constante los inconvenientes, el malestar y la frustración que genera la deficiente atención personal en nuestras sucursales de banco, cuando no directamente falta absoluta de la misma».

Lo cierto es que la banca se ha visto obligada a lanzarse a la digitalización para competir con las denominadas empresas GAFA (Google, Amazon, Facebook, Apple), uno de los quebraderos de cabeza del sector. «Ahí lo tienen realmente difícil», destaca Patricia Suárez. «Se están olvidando de la atención personalizada, un ámbito en el que han sido realmente buenos y ninguna Bigtech puede hacerles competencia», afirma.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.